CRÉDITO HIPOTECARIO VS LEASING

OPCIONES PARA FINANCIAR TU VIVIENDA

La mayoría de las viviendas se compran hoy con la ayuda de algún tipo de financiación. Son muy pocas las personas que tienen la capacidad financiera para pagar en efectivo su casa propia. Por esto, en el mercado existen dos grandes opciones para ayudarte en el sueño de tener tu vivienda

– El crédito hipotecario.

– El leasing habitacional o leasing de vivienda.

CRÉDITO HIPOTECARIO

El crédito hipotecario, opción por la que opta el 87% de los colombianos a la hora de financiar su vivienda.

El banco te presta hasta el 70% del valor de una vivienda (nueva o usada). Generalmente, es un crédito de largo plazo. Es decir, que tendrás que pagarlo en un tiempo que puede ir desde los 5 hasta los 30 años. Este tipo de crédito -también conocido como crédito de vivienda- tiene tasas muchísimo más bajas que un crédito de libre inversión.

Por esto, es la mejor alternativa de financiamiento en comparación con otros tipos de deuda que podrías tomar para comprar tu vivienda. Ten presente, sin embargo, que la tasa no es el único costo de un crédito.

A las cuotas de tu crédito hipotecario deberás sumar, además, un seguro de vida deudor y un seguro de incendio y terremoto. Recuerda que puedes optimizar el seguro de vida deudor de este tipo de créditos. Esto pasa porque la ley te permite contratar tu seguro con la entidad que prefieras, desde que cumpla las condiciones impuestas por tu banco.

Características del crédito hipotecario

- El inmueble es tuyo, es decir, entra a formar parte de tu patrimonio.

- Te financia máximo un 70% del valor de tu vivienda. Es decir, tú debes garantizar el 30% restante.

- Financia cualquier tipo de inmueble. Puedes utilizarlo para Vivienda de Interés Prioritario (VIP), Vivienda de Interés Social (VIS) u otro tipo de vivienda.

- En el caso de vivienda VIS, algunas entidades financian hasta el 80% del valor de la vivienda.

- Puede llegar a tener cuotas más bajas que el leasing habitacional. Revisa más adelante las características del leasing para ver cuándo sucede esto.

- Si eres declarante de impuesto de renta, puedes descontar de esta los intereses del crédito.

- Los créditos pueden estar en pesos, o en UVR (unidades de valor real). Si quieres ver la diferencia entre un sistema y otro, lee nuestro especial de crédito en pesos vs. crédito en UVR.

- Puedes presentarte al estudio de crédito con tu cónyuge o familiar. Esto te permitirá sumar ingresos y obtener una mayor capacidad de endeudamiento.

- Generalmente, el valor de la primera cuota del crédito no puede superar el 30% de los ingresos del solicitante(s).

- Puedes cambiar el sistema de UVR a pesos y viceversa.

- Puedes hacer abonos parciales o totales sin penalidad al capital del crédito.

- Puedes cambiar fechas de pago y aumentar o disminuir el plazo de tu obligación.

- Debes contratar un seguro de vida deudor y un ingreso de incendio y terremoto.

REQUISITOS

Lo más importante es que tengas claro cuál es la vivienda que deseas comprar. A partir de aquí, los requisitos pueden variar entre las entidades financieras. Los más comunes son:

- Que tengas entre 18 y 72 años

- Contar con ingresos -por lo menos- de un salario mínimo.

- Tener un avalúo practicado por un perito autorizado por tu entidad financiera.

- Promesa de compraventa del inmueble o carta de intención de venta

- La solicitud de crédito de tu entidad financiera

(Los requisitos pueden variar entre las entidades financieras)

DOCUMENTOS REQUERIDOS

- Fotocopia de la cédula

- Certificado laboral reciente

- Certificados de ingresos y retenciones o declaración de renta

- Extractos bancarios

- Desprendibles o comprobantes de nómina de los últimos meses

- Cualquier otro documento que soporte ingresos adicionales

- Comprobantes de pensión de los últimos meses si eres pensionado

ETAPAS EN EL CRÉDITO HIPOTECARIO

Ten presente que en el trámite del crédito hipotecario hay varias etapas. Para cada una puedes necesitar documentos diferentes. Las etapas más comunes son:

- Preaprobación

- Estudio y aprobación

- Desembolso

- En el desembolso, por ejemplo, es común que te pidan:

- Copia de la escritura pública

- Certificados de tradición y libertad del inmueble

- Acta de entrega

FACTORES DEL TAMAÑO DE LAS CUOTAS DEL CRÉDITO HIPOTECARIO

– El monto que vas a solicitar.

– Las tasas de interés de créditos hipotecarios del mercado.

– Tu calificación de crédito frente al banco.

– El plazo enel que tomarás tu crédito

– Si tomas una tasa fija o una tasa variable en tu crédito.

LEASING

El leasing es un contrato en el que una entidad compra un bien y te lo arrienda. Tú pagarás el arriendo de ese bien por un tiempo que has pactado con la entidad. Al final de este periodo, podrás decidir si quieres comprarlo por un porcentaje del valor del bien, o no. Si no lo compras, la entidad decidirá qué hace con él. Este tipo de contrato se utiliza mucho en el mundo empresarial para financiar todo tipo de activos. Las personas pueden utilizarlo, generalmente, a la hora de financiar un inmueble o un vehículo.

LEASING HABITACIONAL

El leasing habitacional -o leasing de vivienda- es un tipo de leasing que se utiliza para financiar inmuebles. En él, le pides a la entidad financiera que compre la vivienda que quieres y te la arriende. Este arriendo puede ser por un periodo que va desde los 5 hasta los 20 años. Al final de ese periodo, puedes optar por comprar el bien, ceder el contrato a otra persona, o no comprarlo y dejarle el bien a la entidad.

¿Cómo funciona un leasing habitacional?

En un leasing habitacional la entidad financiera te presta hasta el 100% del valor de una vivienda (nueva o usada). ¡Sí! Leíste bien: hasta el 100% del valor de tu vivienda. En la práctica, en Colombia, las entidades financieras te prestan hasta el 90%.

Al igual que el crédito hipotecario, se trata de un contrato de largo plazo. Es decir, que tendrás que pagarlo en un tiempo que puede ir desde los 5 hasta los 20 años.

Las tasas del leasing habitacional son similares a las del crédito hipotecario. En algunas oportunidades, son incluso más bajas que las de un crédito hipotecario. En ambos casos, son tasas muchísimo mejores que las de un crédito de libre inversión. Esto hace que tanto el leasing como el crédito sean las mejores alternativas para financiar tu vivienda.

Al igual que con el crédito hipotecario, tendrás que asumir gastos como el seguro de incendio y terremoto.

Características del leasing habitacional

-El inmueble NO es tuyo. Es de la entidad financiera. Tú eres el arrendatario de la vivienda.

-Solo será tuyo el día que decidas ejercer la opción de compra.

-Por tanto, el inmueble no hace parte de tu patrimonio ni se declara -por ejemplo- en tu declaración de renta.

-Te financia hasta el 100% del valor de tu vivienda. Sin embargo, en la práctica se financia hasta el 90%. Esto significa que puedes pedir más dinero prestado. Ahora bien, pedir más dinero significa que pagarás cuotas más altas que en un crédito hipotecario.

-Solo financia vivienda NO VIS.

-A pesar de que el inmueble no es tuyo, si eres declarante de renta, puedes descontar de esta los intereses del leasing.

-El leasing puede estar en pesos, o en UVR (unidades de valor real). Si quieres ver la diferencia entre un sistema y otro, lee nuestro especial pesos vs. UVR.

-Existen dos tipos de leasing habitacional. El leasing familiar y el no-familiar. La diferencia es que en el familiar no puedes subarrendar el inmueble.

-Tú puedes elegir el tamaño de la opción de compra. Esta puede ir desde $1.000 (mil pesos) hasta el 30% del valor de la financiación. En estos casos, una mayor opción de compra implica menos cuota mensual, pero más dinero a pagar al final del plazo.

-El valor de la primera cuota del crédito no puede superar el 30% de los ingresos del/los solicitante(s).

-Puedes hacer abonos parciales o totales sin penalidad al leasing.

-Puedes ceder el contrato del leasing a otra persona.

-Debes contratar un seguro de vida deudor y un ingreso de incendio y terremoto.

-Como el inmueble está a nombre de la entidad financiera es inembargable.

-A pesar de que el inmueble no es tuyo, debes asumir costos como: administración, servicios, predial, valorización o reparaciones.

-Dependiendo de la entidad, tendrás que pagar gastos de escrituración al inicio y al final cuando ejerces tu opción de compra.-Te ahorras los costos de constitución de hipotecas, pues el inmueble queda a nombre de la entidad.

¿Qué es mejor el crédito hipotecario o el leasing?

Al final, la decisión sobre cuál de las dos alternativas es mejor, dependerá mucho de:

- Tus expectativas frente al proyecto de compra de vivienda: Si no quieres decidir ahora si quieres quedarte con ese inmueble o no, puedes preferir el leasing habitacional. Este te la opción de comprarlo al final del periodo pactado con la entidad. Si estás seguro de que quieres que ese inmueble sea tuyo desde el día uno, entonces puedes preferir el crédito hipotecario.

- Tu capacidad de ahorro para la cuota inicial: Si prefieres tener una cuota más baja y ahorrar lo más que puedas al principio para la cuota inicial entonces puedes optar por un crédito hipotecario. Si prefieres pagar cuotas más altas y pagar una cuota inicial más baja, tu opción será el leasing habitacional.

- La tasa de interés que quieras pagar: En algunos casos, el leasing habitacional puede tener tasas mucho más bajas que el crédito hipotecario. Sin embargo, recuerda que la tasa no lo es todo en una decisión de vivienda. Al final, se trata de un proyecto de largo plazo para el que necesitarás una muy buena planeación financiera.

- Si quieres protegerte de embargos: En el leasing habitacional el inmueble no es tuyo, por lo que no pueden embargar tu vivienda.

- La garantía que quieres poner en la opción de financiación: En el crédito hipotecario tu vivienda respalda la deuda. En el leasing no tienes que aportar una garantía, ya que el inmueble es de la entidad financiera desde el principio.

- El tipo de inmueble que quieres comprar: Si quieres comprar una Vivienda de Interés Social (VIS), tendrás que optar por un crédito hipotecario. El leasing habitacional solo financia inmuebles NO VIS.

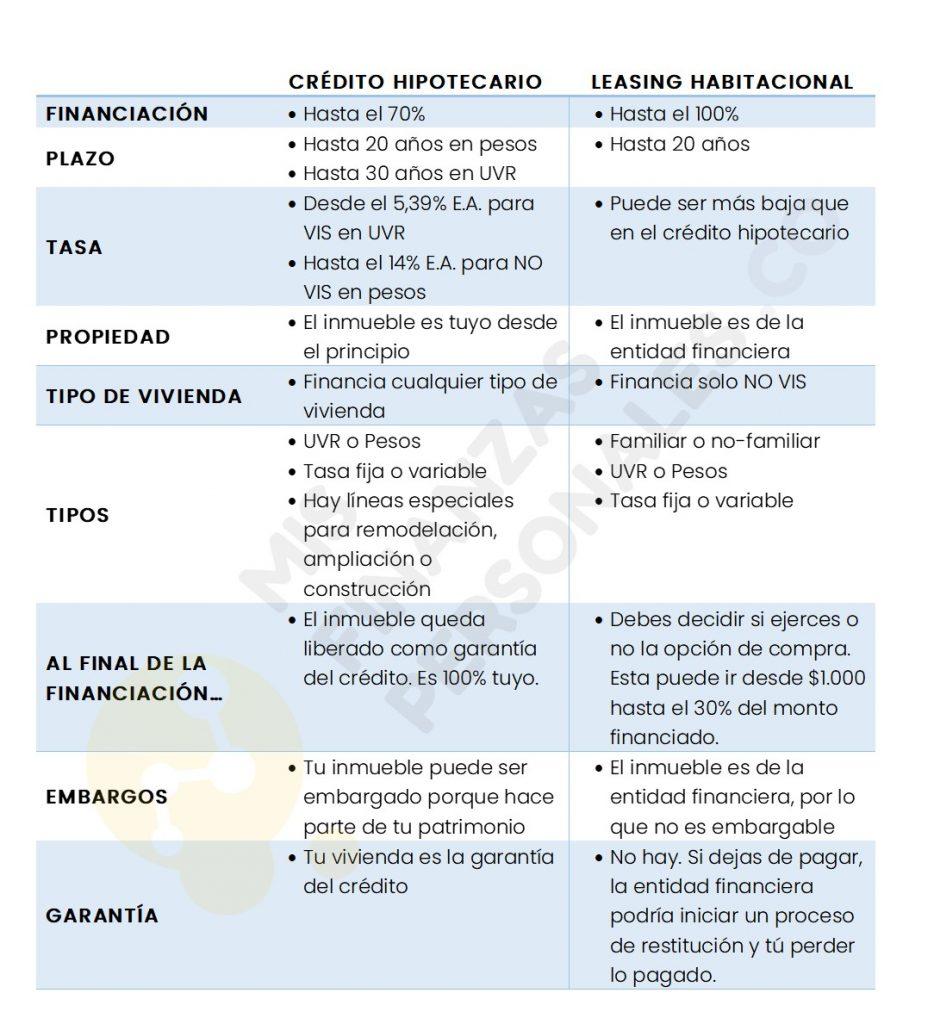

COMPARATIVO DE CRÉDITO HIPOTECARIO Y LEASING HABITACIONAL